Das Thema Kreditwiderruf ist nicht erst seit dem EuGH-Urteil von Ende April in aller Munde. Seit geraumer Zeit gehen Claimsfisher online auf Mandate-Fang und rechnen kostenoptimiert über die RSV des Kunden ab. Über diese Strategie haben wir im Rahmen des Rechtsschutz-Reports bereits mehrfach berichtet. Durch Zufall haben wir erfahren, dass Martin B.*, ein Freund eines DAHAG-Mitarbeiters, seinen Kreditvertrag widerrufen wollte und dabei bei einer einschlägigen Claimsfishing-Kanzlei gelandet ist. Im Interview hat er uns von seinen Erfahrungen berichtet.

*Da Martin den Kreditwiderruf weiterhin nicht vollständig ausschließt, möchte er anonym bleiben. Sollten Sie Rückfragen an ihn haben, leiten wir diese aber gerne weiter.

Hallo Martin, lass uns am besten ganz am Anfang beginnen. Wie bist du erstmalig auf die Möglichkeit des Kreditwiderrufs aufmerksam geworden?

Ich habe in der Tageszeitung einen Bericht über das EuGH-Urteil zum Kreditwiderruf gelesen. Aufgrund meiner Scheidung war ich ohnehin gerade dabei, einen alten Immobilienkredit in einen neuen umwandeln zu lassen, aber das stellte sich als sehr langwieriger und schwieriger Prozess raus. Zudem wollte die Bank eine hohe Vorfälligkeitsentschädigung. Der Artikel zum Kreditwiderruf kam mir da gerade recht.

Wie bist du dann weiter vorgegangen?

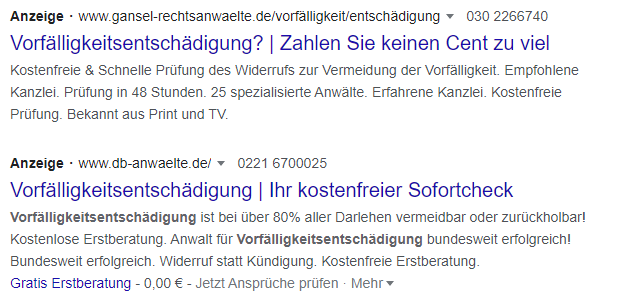

Ich habe einfach direkt nach dem Wort „Vorfälligkeitsentschädigung“ gegooglet, weil das das größte Problem bei meiner Kreditumwandlung war. Da kamen dann mehrere Ergebnisse und ich habe einfach auf eines davon geklickt, was mich auf die Website einer Anwaltskanzlei geführt hat. Da das alles erstmal recht gut klang, habe ich Kontakt mit der Kanzlei aufgenommen. Ich habe ihnen dann die Details zu meinem Vertrag geschickt und sie haben mir ein kostenloses Telefoninterview angeboten.

Abbildung: Bezahlte Google-Anzeigen für den Suchbegriff „Vorfälligkeitsentschädigung“

Also eine anwaltliche Erstberatung?

Nicht ganz. Das Telefonat wurde nicht von einem Anwalt, sondern von jemandem, der sich als „juristischer Mitarbeiter“ vorstellte. Aber eine Art Erstberatung war es schon. Das Telefonat dauerte etwa 30 Minuten und mir wurde dabei das genaue Prozedere zum Kreditwiderruf erklärt. Der Mitarbeiter hat mich auch darauf hingewiesen, dass das Ganze wahrscheinlich nicht im ersten Anlauf funktioniert, sondern dass vermutlich zwei bis drei Anläufe nötig sein werden.

Wir kamen dann auch recht schnell auf die Kosten zu sprechen und ich wurde gefragt, ob ich rechtsschutzversichert sei. Ich habe verneint, woraufhin der Mitarbeiter erklärte, dass Kollegen in der Kanzlei auf das Thema spezialisiert wären und mir Rechtsschutzversicherungen empfehlen könnten, die die Kosten für den Widerruf übernehmen.

Wurden dir die Namen der Versicherer genannt oder hast du sogar eine Liste bekommen?

Nein, in diesem Schritt nicht. Wir sind dann aber dabei verblieben, dass ich mich bei Interesse wieder melde und man mir dann eine geeignete Versicherung empfehlen könnte. Dabei wurde ich auch darauf hingewiesen, dass es eine Art Sperrfrist gibt. Mir war aber schon klar, dass sich das Ganze wohl so lange ziehen würde, dass die paar Monate dann auch keinen Unterschied mehr machen würden.

Wurdest du über die Risiken aufgeklärt?

Eigentlich nur über die Sache mit den mehreren Anläufen und die Wartezeit bei der Versicherung, die alle Kosten übernehmen würde. Zu dem Zeitpunkt lag der Kanzlei mein Kreditvertrag ja schon vor und der Mitarbeiter schätzte meine Erfolgschance auf etwa 80 Prozent ein.

Das klingt ja vielversprechend. Wie ging es nach dem Telefonat weiter?

Der Ball lag ja bei mir, mich zu melden. Aber gerade weil das so vielversprechend klang, schrillten irgendwie meine Alarmglocken. Mir schien das alles ein wenig zu einfach zu sein. Ich habe dann selbst gegooglet und festgestellt, dass die Rechtslage nicht so ganz eindeutig ist. Das hat beispielsweise die Verbraucherzentrale geschrieben und deren Meinung schien mir deutlich neutraler.

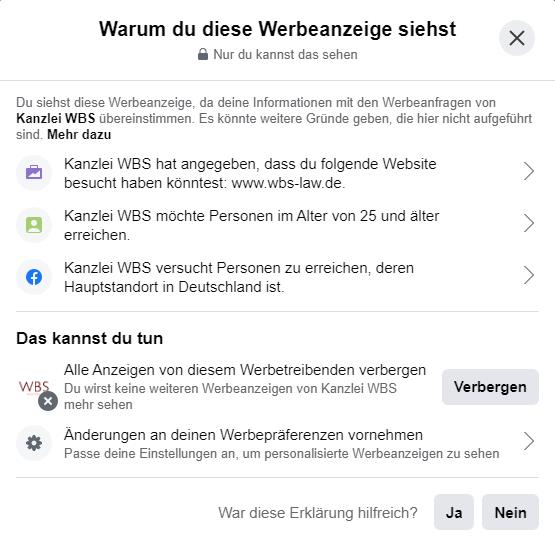

Abbildung: Ein weiterer Trick der Claimsfisher besteht darin, die Besucher zu tracken und ihnen im Anschluss an den Website-Besuch gezielt Werbung auf Facebook und in anderen sozialen Medien anzuzeigen. Der Kreditnehmer wird so immer wieder – und scheinbar zufällig – an das Thema erinnert.

Abbildung: Nutzer können auf Facebook nachsehen, warum spezielle Werbe-Anzeigen ausgespielt werden. Die weiter oben abgebildete Werbung richtet sich an Personen mit Hauptstandort in Deutschland, die mindestens 25 Jahre alt sind und zuvor auf der Website von WBS Law waren.

Hast du es bei der Eigenrecherche belassen oder hast du dir noch eine Zweitmeinung eingeholt?

Eine richtige Zweitmeinung habe ich nicht eingeholt, aber ich habe das Thema bei meinem Scheidungsanwalt auch mal auf den Tisch gebracht. Der meinte zwar, dass er kein Experte auf dem Gebiet sei, schätzte die Erfolgschancen aber deutlich geringer und die Risiken dafür deutlich höher ein. Er meinte auch, dass die Versicherung vermutlich nicht direkt zahlt und man das dann auch wieder einklagen müsse. Da klang das Ganze dann schon wesentlich komplexer.

Mal angenommen, du würdest dich trotz der Unwägbarkeiten zu einer Klage entschließen: Würdest du es dann über die Kanzlei, die du bei Google gefunden hast, laufen lassen?

Nein, im Nachhinein muss ich sagen, dass mein Vertrauen in diese Kanzlei komplett erschüttert ist. Nicht nur, dass ich nicht vollständig über die Risiken aufgeklärt wurde: Mir kam es auch etwas merkwürdig vor, dass eine Kanzlei mir eine Versicherung empfehlen will. Von einer Anwaltskanzlei erwarte ich eine gewisse Neutralität. Das ist ein wenig so, wie wenn ich zum Zahnarzt gehe und der nur zum Bohrer greift, wenn ich vorher einen Versicherungsvertrag unterschreibe.

Hast du dich also vollständig von der Idee des Kreditwiderrufs verabschiedet?

Naja, grundsätzlich ist das in meiner Situation schon attraktiv. Und wenn die Gerichte sagen, dass mein Vertrag nicht rechtens war, würde ich den auch widerrufen. Ich habe allerdings beschlossen, erstmal die Füße still zu halten und ein wenig zu warten. Vielleicht klärt sich die Rechtslage ja irgendwann. Wenn es rechtliche Klarheit geben sollte, würde ich zu meinem Haus- und Hofanwalt gehen. Dann sollte das ja eine reine Formsache sein. Man hat das ja auch bei VW mitgekriegt: Da hätte ich mich als Dieselfahrer auch angeschlossen und gut ist.